ごあいさつ

駆け込み・特急のお客様に向けて緊急対応サービスを提供している税理士法人加美税理士事務所の税理士 川畑英之と申します。

こちらのウェブページにお越しいただき誠にありがとうございます。

税理士法人加美税理士事務所では、お急ぎ・駆け込みのお客様のために法人および個人の税務申告などを特急対応にて承ります。

ご興味がおありでしたら、是非お気軽にお問い合わせください。

最新の受付状況

(最終更新日2025/2/25)

【特急】法人の確定申告を承ります

駆け込みのお客様でも大丈夫です!特急で緊急対応させていただきます!時間外、土日祝でも作業を進めます。基本的にはフルリモートでの対応となります。

【特急】個人の確定申告を承ります

気が付いたら確定申告期限まであと少し⁉ 駆け込み・お急ぎのお客様の所得税の確定申告も承ります。税理士に直接会わずとも申告ができるサービスを実現しています。

日本全国&海外に対応

フルリモートにつき、日本全国どちらのお客様でも対応可能です。お急ぎのお客様は場所に関係なくお問い合わせいただければと思います。

Webミーティングに対応

面談もWeb会議システムにて承ります。アプリやアカウントは不要です。初回無料相談もリモートで対応可能です。お急ぎのお客様に配慮した体制を整えています。

申告期限に間に合わないとどうなる?

法人税の確定申告および所得税の確定申告期限に間に合わなかった場合のリスクなどについて解説しています。間に合わなくても大したことないだろうと思っているお客様も、念のために一読されることをおすすめします。

【お急ぎのお客様へ】法人・個人の確定申告を承ります

はじめまして。

駆け込み・特急のお客様緊急対応の税理士 川畑英之と申します。

こちらのWebサイトにご訪問いただきありがとうございます。

当方では、申告期限が迫っているなどしてお急ぎの個人&法人のお客様に向けて、特急の緊急対応税務サービスを提供しています。

場合によっては営業時間外や土日祝日でも急いで作業を進めます。

もう間に合わないと半分諦めかけてしまっているお客様の最後の砦となれたら幸いです。

法人のお客様に向けて年間顧問契約または年1回の決算のみの税務サービスを提供しています。

年一決算のみの場合は、月額顧問料は発生しません。

したがって、税務にかかるコストを安く抑えたいお客様にはうってつけのサービスとなっています。

お急ぎの場合は、年一決算のみの場合の料金が適用されます。

会計ソフトの有無は問いません。

つまり、ご自身で帳簿をつけていないお客様についても対応させていただいています。

基本的にはフルリモートでの対応となっています。

直接お会いすることなく税務申告まで完了させることができます。

この点についてもお忙しいお客様に配慮したサービスとなっています。

緊急対応税務サービス

緊急度合いに応じて次の3段階をご用意しています。

標準料金についてはこちらのページをご確認ください。

急行→

標準料金に10%上乗せ

「申告期限まで1か月に満たない場合」

特急→→

標準料金に25%上乗せ

「 ”申告期限まで1か月に満たない場合” かつ ”営業日の時間外にも作業する必要がある場合”」

または

「申告期限まで10営業日に満たない場合」

超特急→→→

標準料金に35%上乗せ

「”申告期限まで1か月に満たない場合” かつ ”営業日の時間外だけではなく土日祝日でも作業する必要がある場合” 」

または

「申告期限まで5営業日に満たない場合」

お問い合わせから申告までの流れ

青字の項目は税理士の担当です。

- お問い合わせ

- お電話、メール、Chatworkのいずれかでお問い合わせください。

※営業時間外の場合はメールかChatworkでお問い合わせいただきますようお願いします。

- Webミーティングの日程調整&参考資料のご送付

- Webミーティングの日程を調整します。

特急以上の場合は可能な限り即日で対応させていただきます。

また、定款、登記簿謄本、過年度の確定申告書や帳簿など必要となるものを事前にデータ又は郵送でお送りいただきます。

- Webミーティング(初回無料相談)

- 事業の内容、税務トピック、経理状況をお聞きして、作業ボリューム及び料金を見積もります。

また、税理士とお客様のそれぞれにおいて担当すべき作業を明確に整理します。

- 契約書のご締結&着手金のお振込み

- 契約書をお送りします。

内容に問題がなければご署名ご捺印のうえご返送していただきます。

※契約書は書面、電子のどちらでも対応可能です。(電子契約の方が圧倒的に早いです。)

併せて着手金を当方の口座にお振込みいただきます。

- 資料データのご格納(or 紙でのご郵送)

- 資料データをクラウドストレージにご格納いただきます。

または紙のままご郵送いただきます。

- 帳簿作成

- お送りいただいた資料に基づいて当方で帳簿を作成していきます。

不明な点があればメールやChatworkでご連絡させていただきます。

- 決算のご承認

- 帳簿が完成すると決算書も完成します。

決算書の内容に問題がなければご承認していただきます。

内容については、Webミーティングまたは文面でご説明を申し上げます。

- 確定申告書の作成

- ご承認いただいた決算書に基づいて当方で確定申告書を作成します。

- 確定申告書のご承認

- 確定申告書の内容に問題がなければご承認していただきます。

- 電子申告

- 当方で確定申告書を電子申告にて提出します。

- 税金のご納付

- 電子納付または納付書による窓口での納付をしていただきます。

電子納付の場合→電子納付情報を当方からお知らせします。

窓口納付の場合→納付書を当方から郵送します。

- 決算報酬のお振込み

- 決算報酬を当方の口座にお振込みいただきます。

- 成果物の納品

- 確定申告書一式、決算書、総勘定元帳をデータでご送信します。

【法人または個人のお客様】お問い合せ窓口080-7630-0099受付時間 10:00-17:00 [ 土・日・祝日除く ]

メールでのお問い合わせ年一決算のみ税務サービスの内容

年一決算のみ税務サービスに含まれるものと含まれないものをご案内します。

年一決算のみ税務サービスに含まれるもの

・年1回の決算書の作成

・年1回の確定申告書の作成(法人税等及び消費税)

・年1回の電子申告

年一決算のみ税務サービスに含まれないもの

・税務相談

・給与計算及び年末調整

・源泉所得税の納付書の作成

・法定調書の作成&提出

・償却資産税申告書の作成&提出

フルリモートでの対応も可能です

昨今ではリモートワークが一般的になってきました。

そこで新たなニーズとして税理士とのやりとりも完全リモートで行いたいというお客様が増えています。

そのような要望に応えるために業務をブラッシュアップしてリモート体制を整えました。

お急ぎのお客様に向けてすべてデータだけのやりとりも可能です。

郵送でも時間をロスしてしまうことがあるため、特急のときは当方のリモート体制が非常に便利です。

税理士に会いに行くにも来てもらうにも面倒に感じることはありませんか?

たしかに会いに行くには移動が手間ですし、来てもらうにも準備などに時間がかかりますよね。

お急ぎの場合はなおさらです。

その手間を省いたり時間を節約したりすることができれば、より効率的に仕事を進められると思います。

是非その効率化のお手伝いをさせてください。

昔ながらの税務や経理の方法に慣れてしまっていて、新しい時代の流れについていけないというお客様が多くいらっしゃるかと思います。

どうかその重い腰を上げてみてください。

驚くほど劇的に経理業務が楽になるかもしれません。

経理方法の変化には負荷が生じますが、それも最初のうちだけです。

慣れてしまえば今までなんて非効率なことをやっていたのだろうとお感じになるかと思います。

ここでは、当事務所のフルリモート対応での税務サービスの内容について紹介します。

きっと税理士とスムースにやりとりをしたいお客様のお役に立てるはずです。

記帳はお任せくださっても、お客様で行っていただいてもOK

会計帳簿の記帳については、当事務所にお任せいただくこともできますし、自社(ご自身)でご入力いただいても結構です。

会計ソフトを利用して自社で記帳される場合は、弥生会計をおすすめしています。

できる限りお客様のご都合とすり合わせて最適な記帳方法をご提案させていただきたいと思います。

ご要望がありましたら初回のWEBミーティングで詳しくお聞きしますので、お気軽にご相談ください。

記帳を当事務所におまかせいただく場合は、基本的にはお客様に次の作業をご担当いただきます。

・紙証憑の整理(スキャナ保存でも可)

・データ証憑の整理

・補助簿の作成

詳細は別項目で説明していますので、そちらをご覧ください。

記帳を自社で入力されている場合も、柔軟にお客様のスタイルに合わせられるように努めています。

しかし少なくとも、リモート環境で会計帳簿を確認できるように次のいずれかの方法でご対応いただくことになります。

【クラウド会計ソフトをお使いの場合】

直接閲覧できる権限を付与していただきます。

【スタンドアロンの会計ソフトをお使いの場合①】

会計ソフトからPDFやCSVで各種帳簿(試算表、仕訳日記帳、総勘定元帳、補助元帳、税区分表など)を出力していただきます。

【スタンドアロンの会計ソフトをお使いの場合②】

会計ソフトから弥生会計に仕訳をインポートできる形式でCSVデータを出力していただきます。

【会計ソフトは弥生会計をお使いいただく場合】

弥生会計のデータを共有していただきます。

以上です。

いずれにせよ極力お客様の手間を省いて効率よく作業していただけるように設計させていただきます。

ご要望があれば検討しますので、遠慮せずにお伝えください。

メールやチャットツールが主な連絡手段

基本的に連絡はメールまたはChatworkで行っていただいています。

軽量なデータについても添付ファイルで送受信できます。

メールでの税務相談は一般的な内容であれば顧問サービスに含まれていますのでお気軽にご連絡ください。

例外として別途相談料を頂戴する場合には事前にその旨をお伝えしお見積りを差し上げます。

内容が高度であったり、シミュレーションなど相応の作業量が必要であったりする場合などがそれに該当します。

緊急の場合や口頭の方が手っ取り早い場合にはお電話やWEBミーティングでの対応も承っています。

こちらからご連絡を差し上げる際は、まずはメールまたはChatworkでのメッセージをお送りするようにしています。

いきなりお電話をおかけすることはほとんどありません。

Chatworkにも対応

メールの代わりにチャットワークでのご連絡も承っています。

フルリモートでのやりとりを希望されるお客様の中には、チャットワークに慣れ親しんでいる方が多くいらっしゃいます。

そのようなお客様からご要望をいただいて当事務所でもChatworkを導入したという経緯があります。

たしかに一度チャットワークに慣れてしまうとメールを不便に感じることもあります。

初回のお問い合わせについてもChatworkでご連絡いただくことができます。

是非ご利用ください。

クラウドストレージを活用

お客様の記帳スタイルによりますが、会計に関する証憑などのデータは基本的にクラウドストレージに格納していただいています。

そして、最長10年の法定保存期間に渡ってそのデータを保管していただくことになります。

クラウドストレージの種類は共有リンクにより当方でも閲覧できれば何でも結構です。

Googleドライブ、One Drive、Dropbox、iCloudのいずれかをご利用されているお客様がほとんどです。

具体的にクラウドに格納していただくデータは次のとおりです。

・データで入手した証憑(PDFなど)

・紙で入手した証憑のうち重要性が高いものをスキャンしたもの

・補助簿などのスプレッドシート

このクラウドストレージの活用こそが完全リモート対応の肝だといえます。

スキャナが便利

全員のお客様に必須というわけではありませんが、スキャナをご活用いただくととても便利です。

高速スキャナであれば大量の領収書などを素早くデータ化することができます。

電子帳簿保存法に対応した方法でデータ化した場合は、そのデータの保管さえすれば紙での保管は不要になります。

紙だとかさばるためデータで保管したいというお客様にはスキャナで読み込んでいただいています。

反対にデータの管理に自信がないため紙の証憑については、紙のままで保管しておきたいというお客様もいらっしゃいます。

そのようなお客様はスキャナがなくてもそれほど問題ありません。

当事務所では紙の書類のすべてを確認することはしないからです。

金額が大きいなど重要性が高そうなものだけ内容を確かめます。

したがって、多くの場合はスマートフォンで写真を撮ってご送信いただければそれだけで十分です。

Webミーティングで相談

面談は初回からWebミーティングで行っています。

(直接の面会をご希望の場合は当事務所までお越しいただくことも可能です。)

ほとんどのお客様とはWebミーティングのみでしかお話ししたことがありません。

実際にお会いしたことがある方はほんの一握りです。

Webミーティングに使用するアプリはMicrosoft TeamsかGoogle Meetです。

Teamsであればアプリもアカウントも不要です。

MeetではGoogleアカウントが必要です。

(以前はZoomも使用していましたがサービスの質が低下したため、最近では使わなくなりました。)

期中の税務相談は基本的にメールでお送りいただくようにお願いしています。

しかしながらWebミーティングの方が手っ取り早いこともあります。

そのようなときは顧問料の範囲内でWebミーティングを承っています。

(内容が高度であったり、シミュレーションなど相応の作業量が必要であったりする場合などは別途料金が発生することもあります。その場合はその旨とお見積りを事前にお伝えします。)

紙エビデンスをシンプルに整理

まず、原本をご郵送していただく必要はありません。

下記の方法による保管と、税込10万円以上のもの及び特殊なものをデータ化して格納していただくだけで結構です。

当方では紙の証憑(エビデンスのこと)のすべてに目を通すわけではありません。

つまり、重要度が高いものだけを税理士が確認できるようにしていただければ十分ということです。

紙で入手した領収書などの証憑は、基本的に紙のまま保管していただくようにしています。

後述する電子帳簿保存法に対応したスキャナ保存を行った場合についても、念のために紙の原本を保管しておくことをお勧めしています。

契約書や申込書など特殊なものは、例外としてスキャンするなどしてデータをフォルダ「契約関係等」に格納していただきます。

【スキャナ保存を行わない場合】

①税込10万円以上のものと税込10万円未満のものに分けていただきます。

②〈税込10万円未満のもの〉月ごとに分けていただきます。

③〈税込10万円未満のもの〉勘定科目ごと(消耗品費、旅費交通費、交際費など)に分けていただきます。

勘定科目を分ける基準についてはこちらからご案内を差し上げます。

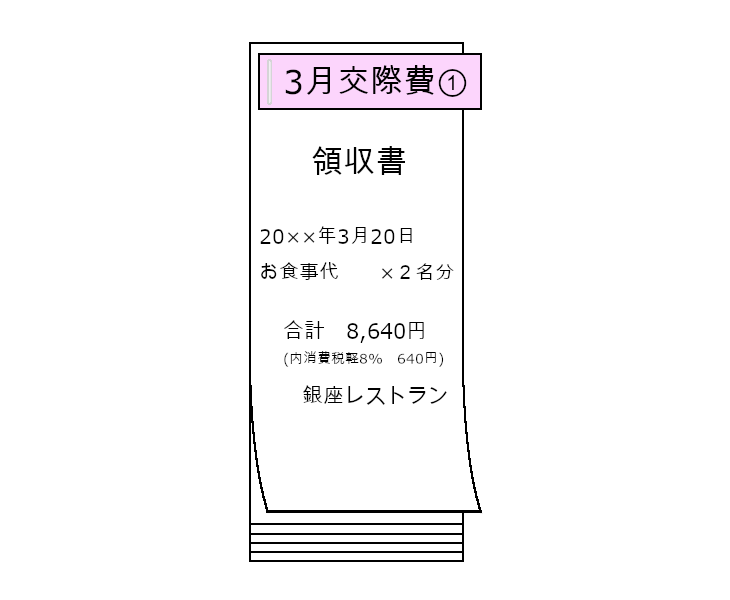

④〈税込10万円未満のもの〉そして、最大20枚ごとの束にまとめて「3月交際費」などと記載した付箋を貼り、その付箋ごとホチキスなどでまとめていただきます。

仮に3月分の交際費の証憑が52枚ある時は、20枚-20枚-12枚に分けてください。

そして付箋には「3月交際費①」、「3月交際費②」、「3月交際費③」などと通し番号を記載してください。

⑤〈税込10万円以上のもの〉スキャンしてPDFにしてフォルダ「10万円以上リスト」に格納していただきます。

スキャナがないお客様は写真データをJPEGで格納してください。

紙証憑の原本は10万円以上のものとしてまとめて保管しておいてください。

以上です。

至ってシンプルなため、どなたでも短時間で作業していただけると思います。

【電子帳簿保存法に対応したスキャナ保存を行う場合】

①税込10万円以上のものと税込10万円未満のものに分けていただきます。

②〈税込10万円未満のもの〉二重スキャン及びスキャン漏れを防ぐために、スキャナ保存前のものとスキャナ保存後のものに分けておいてください。

スキャン保存後のものは特に整理は必要ありませんが、月別や科目別に分けておくと何かと便利です。

③〈税込10万円未満のもの〉スキャンしたPDFをクラウド会計ソフトなどから出力してフォルダ「スキャナ保存」に格納していただきます。

もしくはクラウド会計ソフトの閲覧権限を付与していただき、税理士が確認できるようにしてください。

④〈税込10万円以上のもの〉PDFをフォルダ「10万円以上リスト」に格納していただきます。

紙証憑の原本は10万円以上のものとしてまとめて保管しておくと便利です。

以上です。

念のためにスキャナ保存後も紙のまま保管しておくようにしてください。

もし、どうしてもスキャナ保存した紙証憑を廃棄したい場合はそのようにしていただいて構いません。

ただし、その場合においても金額が大きいものなど重要性が高そうなものだけは保管しておくと万一の時にも安心かと思います。

【契約書や申込書など特殊なもの】

スキャンするなどしてデータをフォルダ「契約関係等」に格納してください。

データ証憑をきちんと整理

電子帳簿保存法の規定により基本的にデータで入手した証憑はデータで保管しておく必要があります。

データで入手したものを紙に印刷して保管しておいたとしても保存要件を満たさない場合があることにご留意ください。

したがって、データで入手した証憑はデータのまま保管していただきます。

【通帳】

「通帳」フォルダを作成してCSVを格納していただきます。

※自社で記帳されているお客様はCSVではなくPDFでも構いません。

通帳のCSVは月ごとに分ける必要はありません。

むしろ1つのデータにまとまっているほうが助かります。

ファイル名については「PAYPAY_20240101-20240905」というように銀行名と期間がわかるようにしてください。

【入金】

「入金」フォルダを作成していただきます。

次に、1つ下の階層に「2024.9」というように月別のフォルダを作成してください。

ファイル名は、「202409_500000y_amazon」のように、証憑が発行された年月日(または対応する期間など)、金額、相手方を記載していただきます。

相手方については、例えばドンキホーテをdonkiとするなど、識別が可能な範囲内で略称などを用いても構いません。

【出金】

「出金」フォルダを作成していただきます。

ひとまず月別に分けることなく当該フォルダにデータを格納してください。

ファイル名は、「20240217_6600y_amazon」のように、証憑が発行された年月日、金額、相手方(購入先)を記載していただきます。

相手方については、上記と同じくドンキホーテをdonkiとするなど、識別が可能な範囲内で略称などを用いても構いません。

次に税込10万円以上のものについては、フォルダ「10万円以上リスト」に格納していただきます。

【契約書や申込書など特殊なもの】

データをフォルダ「契約関係等」に格納してください。

エビデンスの整理方法の例外

上記でご紹介した証憑の整理方法は原則的なものです。

例外として一式をひとまとめにしておいた方がわかりやすい取引については、フォルダ「契約関係等」内にさらに個別のフォルダを作成してそちらに格納していただきます。

紙の証憑についてもデータ化していただく必要があることにご留意ください。

一式をひとまとめにしておいた方がわかりやすい取引の例は次の通りです。

・車両の購入or売却

(申込書、契約書、領収書、車検証、ローン関係書類、自動車保険関係書類など)

・不動産の購入or売却

(売買契約書、領収書、精算書、振込受付書、登記簿、評価証明書、ローン関係書類、火災保険関係書類など)

・建物の賃貸契約や契約解除

(賃貸契約書、領収書、入居退去に係る精算書など)

・銀行などの金融機関からの資金の借り入れ

(金銭消費貸借契約書、領収書、返済予定表、ローン手数料計算書など)

・工事契約

(見積書、請求書、領収書など)

・電話やインターネットの契約

・リース契約

・各種サブスクリプション契約

補助簿を作成していただく方法

お客様によっては補助簿というものをご作成いただいています。

上記でご紹介した証憑の整理方法と当該補助簿がフルリモート対応の根幹をなしているといえます。

補助簿…?何か面倒そうだな…?と思われるかもしれません。

しかし、そうでもないです。

どうかご安心ください。

まず、そもそもすべてのお客様に作成していただく必要はありません。

また、作成していただく場合でも、それほど難しいものではありませんし時間もかかりません。

できるだけお客様の経理業務の負担を減らすべく設計してあるためです。

最初にお客様が補助簿作成の対象となりそうかどうかをご確認ください。

次のいずれかに該当する場合は補助簿を作成していただく必要はありません。

・会計ソフトを使用し、自社で仕訳入力を行っている場合

・会計ソフトを使用し、データ取り込みで自動仕訳を行っている場合

上記のいずれにも当てはまらないお客様に限り、補助簿をご作成いただきます。

補助簿は、Excelなどの表計算ソフトで作成していただきます。

GoogleのスプレッドシートやAppleのNumbersで作成した場合は、Excel形式で保存していただければ互換性の問題は生じません。

また、紙で入手した証憑とデータで入手した証憑とで別のシートに分けてご入力いただきます。

【紙で入手した証憑】

※「紙エビデンスをシンプルに整理」参照

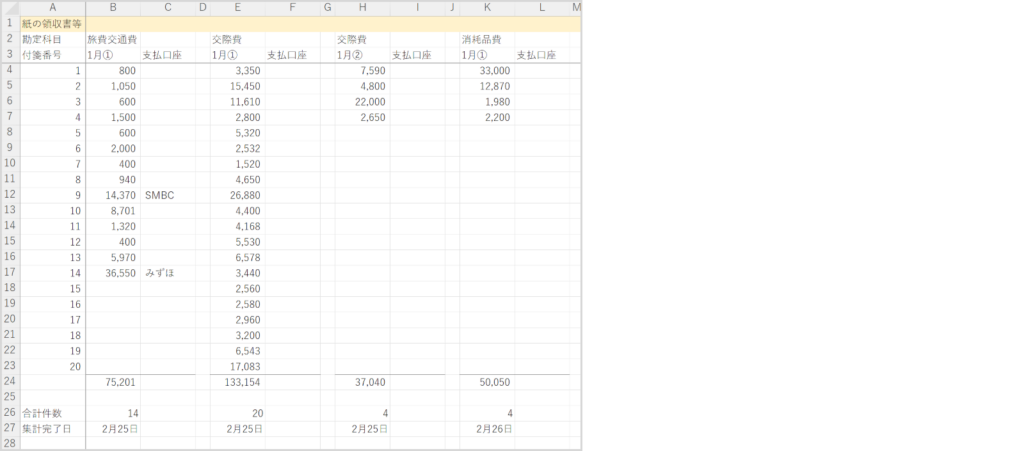

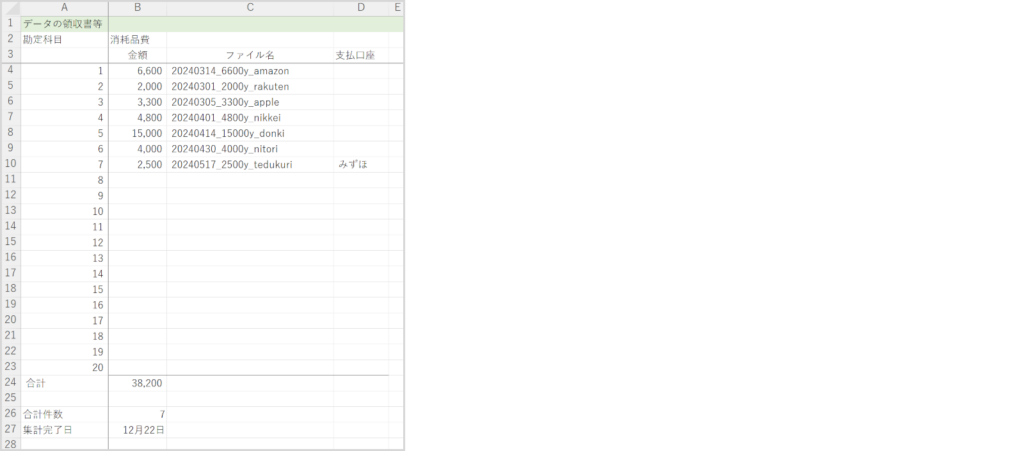

入力していただく項目は次のとおりです。

まず、先頭あたりの行に付箋に記載した内容を入力していただきます。

・勘定科目

・月

・通し番号

次にその列の下に向かって証憑の順番通りに金額を入力していただきます。

すると、あらかじめ設定してある関数により自動的に合計額及び件数が計算されます。

法人口座から支払ったものについては金額の横に銀行名を記載してください。

確認のためその束の枚数と集計完了日を記載していただければ、その束についての入力は完了です。

文章の説明だけだとわかりにくいと思いますので、次の画像をご覧ください。

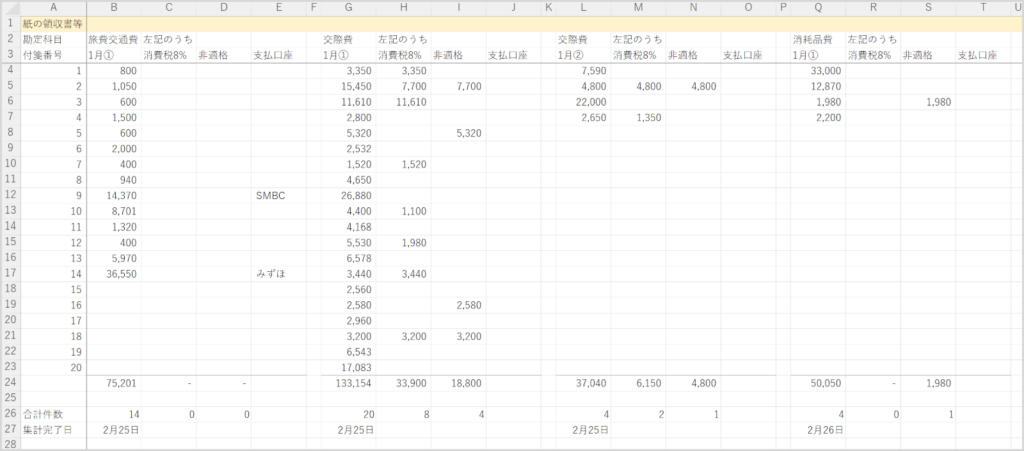

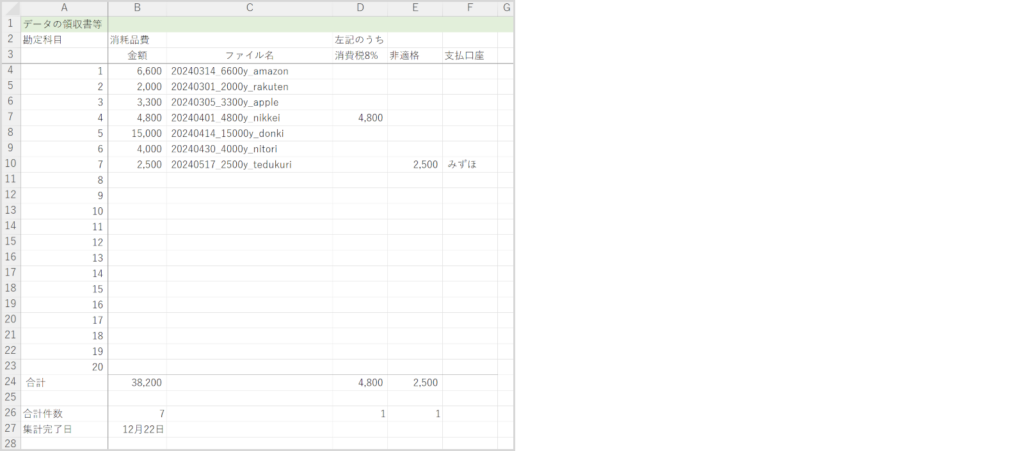

消費税課税事業者のうち簡易課税制度を選択されていないお客様については、少しだけ複雑になります。

まず、税率8%分の金額を併記していただきます。

また、インボイス非適格のものについても金額を併記していただきます。

こちらの併記の方法は、次の画像をご覧ください。

以上です。

いかがでしょうか。それほどの手間ではないと思います。

【データで入手した証憑】

データ証憑についても、紙証憑紙証憑の入力方法とほとんど同じです。

しかしながら、データ名も入力していただく点が最大の違いです。

一見、大変そうに見えるかもしれませんが、データをフォルダに格納する際につけた名前をコピーして貼り付けていただくだけです。

入力例として、次の画像をご覧ください。

消費税課税事業者のうち簡易課税制度を選択されていないお客様については、少しだけ複雑になります。

まず、税率8%分の金額を併記していただきます。

また、インボイス非適格のものについても金額を併記していただきます。

こちらの併記の方法は、次の画像をご覧ください。

以上です。

こちらもさほどの手間ではありません。

お使いの会計ソフトとの連携

freeeやマネーフォワードなどの各種クラウド会計ソフトとの連携も可能です。

またメジャーな会計ソフトであればクラウド会計ソフトではなくても問題なく連携できます。

当事務所では現在、弥生会計という会計ソフトを使用しています。

弥生会計は多くの税理士や会社に選ばれているとてもメジャーな会計ソフトです。

そのため多くの会計ソフトでは弥生会計で取り込める形式で仕訳をエクスポートできる仕様になっています。

よって、弥生会計以外の会計ソフトを使用している場合でもフルリモートで決算を組むことができます。

なお、会計帳簿のマスターデータは基本的に当方の弥生会計データになることにご留意ください。

修正仕訳や決算整理仕訳を当方が弥生会計上で行うことがあるためです。

ゆえにその分の内容がお客様の会計ソフトのデータと異なることがあります。

したがって、その分について同期しない限りはお客様の会計ソフトの帳簿はあくまでサブデータとしての位置づけとなることにご留意ください。

お使いの会計ソフトのデータをマスターデータにされたい場合にも対応可能です。

その場合は当方が弥生会計上で作業した内容をお使いの会計ソフトのデータに反映していただく必要があります。

ただ、こちらの方法も一般的に行われているため特に憂慮することはないと思います。

【法人または個人のお客様】お問い合せ窓口080-7630-0099受付時間 10:00-17:00 [ 土・日・祝日除く ]

メールでのお問い合わせ【初めての方も安心】特急対応で確定申告をまるっと代行する税理士の選び方

駆け込み申告に強い税理士を選ぶポイント

確定申告の申告期限が差し迫った時期、時間的な猶予がない状況でも「正確・迅速」に対応できる税理士の存在は非常に心強いものです。特に、駆け込み申告や特急対応が必要な場合には、選ぶ税理士によってその結果は大きく変わってきます。

ここでは、申告期限ギリギリでも安心して依頼できる「駆け込み申告に強い税理士」を見極めるためのポイントを税理士の立場からご紹介します。

1. 緊急対応が可能な業務体制を持っているか

申告期限直前の依頼に対応するには、税理士自身のスケジュール管理力と業務の優先順位づけが非常に重要です。以下のような体制を整えているか確認しましょう。

- 税理士または担当スタッフが即日対応できる体制がある

- 年中無休や土日対応を打ち出している

- 過去に期限ギリギリの申告を成功させた実績がある

2. スポット依頼でも柔軟に対応してくれるか

通常の顧問契約ではなく、「スポット申告」「年一決算」といった形での依頼でも、柔軟に対応できる税理士は特急申告にも強い傾向があります。スポット対応を受け入れているか、またその実績がどれくらいあるか確認することが大切です。

3. 会計ソフトに強いか(freee・弥生会計など)

データを共有して即座に対応するためには、クラウド会計ソフトとの連携力が求められます。特に以下のソフトに強い税理士は、申告作業を加速できます。

- freee(フリー)

- 弥生会計オンライン

- マネーフォワード クラウド会計

クラウドデータでのやり取りに慣れている税理士は、物理的な書類のやり取りがなくてもスムーズな申告が可能です。

4. コミュニケーション手段の幅があるか

特急対応では「確認のレスポンススピード」も大きな要素です。以下のようなオンライン対応に強い税理士が望ましいです。

- 電話やチャット、Zoom、Teamsなどで即ヒアリングが可能

- 書類提出の電子化(e-Tax)に対応

- クラウドストレージ(Dropbox、Google Driveなど)活用に柔軟

まとめ:確定申告における「緊急対応力」を見極めましょう

申告期限が迫るなかでも、スピード対応と正確性を両立する税理士を選ぶことで、延滞税や加算税のリスクを回避できます。「駆け込みでも安心して任せられる税理士か?」を判断するためには、事前に対応可能かどうか確認し、できれば複数の税理士から見積もりを取りましょう。

「確定申告 駆け込み」や「税理士 急ぎ」で検索して見つけた候補は、上記のポイントと照らし合わせて検討することをおすすめします。

税理士の緊急対応力とは?申告期限までの逆算スケジュール

申告期限が目前に迫っているが、まだ何も手をつけていない……。

そんな状況で心強いのが「緊急対応力のある税理士」の存在です。

ここでは、申告期限までに何をいつまでに行う必要があるのか、逆算スケジュールの考え方とともに、緊急対応に強い税理士の特長をご紹介します。

1. 緊急対応力とは何か?

緊急対応力とは、申告期限までの残り時間に応じた優先順位付けと処理能力を意味します。特に、以下のような点が重要です。

- 必要書類の迅速なリストアップと収集指示

- 優先的に取り組むべき業務の判断(例:売上計上・経費整理)

- 会計ソフト(freee、弥生会計等)からのデータ即読込み能力

- クラウド共有を活用した効率的な書類受け渡し

2. 申告期限から逆算したスケジュール感

申告が間に合うかどうかは、いつまでに何を終えているかで大きく変わります。以下は代表的な逆算スケジュールの一例です(3月15日が期限の場合)。

申告期限の2週間前(3月1日頃まで)

- 必要書類の提出完了(領収書、請求書、通帳コピーなど)

- 会計ソフト連携またはCSVデータの共有

申告期限の1週間前(3月8日頃まで)

- 仕訳入力と帳簿作成完了

- 青色申告決算書・収支内訳書の作成

申告期限の3日前〜前日(3月12日〜14日)

- 確定申告書の作成と最終チェック

- e-Taxにて電子申告または紙で税務署に提出

申告当日(3月15日)

- 書類提出の最終タイミング

- 税務署窓口提出、e-Tax即時送信、郵送であれば消印日確認

3. 税理士が持つ「対応テンプレート」がカギ

緊急対応に慣れた税理士は、上記のような逆算スケジュールをベースにした「特急対応テンプレート」を用意しています。これにより、初めての方でも流れに沿って対応できる仕組みがあります。

- 必要書類のテンプレートリストを配布

- 会計データに基づいた申告シミュレーションの早期提示

- 延滞税や加算税を避けるための優先タスクの整理

まとめ:期限内申告を成功させるには“逆算思考”が必須

確定申告の期限内提出を成功させるためには、税理士の緊急対応力と、逆算思考によるスケジューリングが欠かせません。

「税理士 即日対応」「確定申告 駆け込み」などのキーワードで検索して見つけた税理士には、まずスケジュール的に間に合うかどうか、正直に相談してみましょう。

そして、即座に動いてくれるかどうか、そのスピード感こそが信頼できる税理士の証です。

土日祝も対応可能な税理士の探し方

確定申告の期限が迫っているとき、「平日に税理士とやりとりする時間が取れない」とお悩みの方は少なくありません。

特にフリーランス・副業・小規模法人の方にとって、土日祝対応の税理士は非常に心強い存在です。

本記事では、申告期限直前でも頼れる「土日祝も対応可能な税理士」の探し方を、実務経験をふまえてご紹介します。

1. 土日祝対応のニーズが高まる背景

以下のような事業者様が、休日対応を必要としています。

- 平日は本業が多忙な会社員の副業者

- 飲食業・美容業など土日が繁忙日の事業者

- 提出書類の整理が夜間・週末しかできない方

- ギリギリの駆け込み申告を希望している方

このような背景により、柔軟な対応が可能な税理士へのニーズが年々高まっています。

2. 土日祝対応の税理士を探す具体的な方法

方法①:税理士検索サイトで「土日対応」で絞り込み

以下のようなポータルサイトでは、「土日祝対応」「即日対応」などで絞り込み検索が可能です。

- 税理士ドットコム

- ビスカス

- ミツモア

- ココナラ税理士

実際に「確定申告 特急」や「税理士 緊急対応」で検索すれば、対応可否を明記している事務所が見つかります。

方法②:Google検索で営業時間を確認

「地域名+税理士+土日対応」や「税理士 特急 確定申告」といったキーワードで検索し、Googleビジネスプロフィール(旧マイビジネス)の営業時間を確認しましょう。

方法③:SNSや公式サイトで対応実績を見る

TwitterやInstagram、税理士事務所のブログでは、「土日対応中です」「3月●日も受付中」などリアルタイムの対応状況がわかる場合があります。

3. 土日祝対応=深夜や即日も可能な場合がある

「休日対応」に加えて以下のような特徴があれば、さらに安心して依頼できます。

- 夜間対応(〜22時まで)

- チャットやLINEでの連絡受付

- 即日ヒアリング → 翌日申告までの特急スキーム

- 会計ソフト(freee、マネーフォワード等)によるデータ連携で効率化

こうした対応力は、特急申告や駆け込み対応に直結します。

まとめ:時間がないときこそ「対応可能時間」に注目を

確定申告の期限ギリギリに駆け込む際、土日祝でもすぐ対応できる税理士の存在が、あなたの申告成功のカギを握ります。

「税理士 即日対応」「土日 税理士」「特急 確定申告」などのキーワードを活用し、対応可能時間や緊急実績をチェックしたうえで依頼しましょう。

対応可能時間が柔軟な税理士は、単なる時間対応だけでなく、「相談しやすい体制」や「高い緊急処理力」を持っていることが多いのです。

特急申告でも安心できる「対応の質」

確定申告の締切間際に「特急対応」を依頼する場合、スピードだけに目を奪われがちですが、本当に重要なのは対応の質です。

期限内に提出するだけでなく、「ミスがない」「漏れがない」「税務リスクが低い」という安心感があってこそ、信頼できる税理士といえます。

この記事では、特急申告でも妥協せず、高品質な対応を実現できる税理士の特徴について、現場の視点から解説します。

1. 特急でも「ヒアリングの質」を落とさない

急ぎの申告であっても、税理士が以下のような的確な質問をしてくる場合は信頼できます。

- 「事業の収入はどのように管理していますか?」

- 「固定費・変動費の分け方で迷っている項目はありますか?」

- 「家事按分すべき経費はありますか?」

ヒアリングで必要な情報を適切に引き出すことで、限られた時間でも正確な帳簿作成と申告書作成が可能になります。

2. 作業工程に「確認ステップ」がある

特急対応でも品質を担保するためには、スピードに加えてチェック体制が必要です。

- 入力後の帳簿チェック(仕訳の抜け漏れ確認)

- 税額計算結果の確認と説明

- e-Taxによる電子申告の控えをクライアントに送付

単に申告書を作成して提出するだけでなく、「納税者自身が内容を理解できる」ことが重要です。

3. 会計ソフトや電子申告に強い=作業効率が高い

freee、マネーフォワード、弥生会計などの会計ソフトに習熟した税理士は、作業効率と正確性を両立できます。

- データ連携による仕訳自動生成

- スマホアプリのレシート画像から経費読取

- e-Taxによる即時提出での申告完了

このような効率化により、特急でも対応の質が保たれるのです。

4. 顧問契約なしでも対応できる柔軟性

通常の顧問契約がなくても、スポットで年一申告のみの依頼を受け入れている税理士は、単発業務に慣れています。

その分、限られた情報の中で迅速に判断する力があり、対応の質にも直結します。

まとめ:スピード重視でも“質の確保”が税務リスク回避につながる

「早く仕上げてくれる税理士」だけでなく、「抜け漏れなく、納税額の根拠も示してくれる税理士」を選ぶことが、安心して特急申告を任せる鍵です。

特急対応であっても、ヒアリング力・帳簿精度・申告書の整合性・説明責任といった「質の高い対応」を実現してくれる税理士を選びましょう。

「特急 確定申告」「税理士 急ぎ対応」などで見つけた候補には、事前に「チェック体制はありますか?」と聞いてみると良い判断材料になります。

見落としのない帳簿作成と仕訳サポート

確定申告において、申告書の正確性を支えるのが「帳簿」と「仕訳」の正しい作成です。

特に駆け込み申告や特急対応では、時間との戦いの中でこの工程に不備があると、税務リスクが一気に高まってしまいます。

この記事では、特急申告でも見落としのない帳簿作成を実現するためのポイントと、税理士が提供できる仕訳サポートの内容について解説します。

1. 仕訳ミスが引き起こす税務リスク

帳簿は、取引の事実を正しく記録することが目的です。しかし、以下のようなミスが起こりがちです。

- 経費として計上すべきものが抜けている(=節税機会の損失)

- 私的支出を誤って経費計上(=税務署からの否認リスク)

- 勘定科目の誤用(例:旅費交通費と通信費の混同)

こうしたミスが積み重なると、加算税・延滞税の対象となる場合もあります。

2. 税理士が行う帳簿作成・仕訳サポートの中身

特急対応であっても、税理士は以下のようなプロセスを短時間で行います。

必要書類の確認と分類

- 領収書・請求書の分類(事業用/私用の区別)

- 通帳・クレカ明細の照合

取引データの仕訳入力

- 会計ソフト(freee、弥生会計、MFクラウドなど)への入力

- 自動仕訳の精査と修正

勘定科目の妥当性チェック

- 経費按分(家賃・通信費などの家事按分)

- 減価償却資産の処理(10万円超の設備投資など)

3. 会計ソフトとの連携で精度アップ

クラウド会計ソフトを使えば、仕訳の一部は自動で行われます。しかし、自動処理された仕訳でも「目視チェック」は不可欠です。

- freee:明細連携に基づく自動提案を税理士が監修

- 弥生会計:定型仕訳ルールを確認・再分類

- マネーフォワード:銀行データとの突合確認

税理士のサポートを得ることで、こうしたソフトの機能を最大限に活用しつつ、見落としゼロに近づけます。

4. 仕訳レビューがあるかどうかが“安心ポイント”

短納期の申告でも、「税理士が目を通したかどうか」は安心材料です。

スポット依頼や年一申告であっても、最終的に税理士のチェックが入る体制があるかを確認しましょう。

まとめ:仕訳と帳簿が正確であれば、申告は怖くない

確定申告の最終成果物は申告書ですが、それを支えるのは正確な帳簿と仕訳です。

とくに特急対応では、仕訳の品質こそが安心のカギを握ります。

「申告書作成 特急」や「帳簿作成 サポート」などで探す場合、帳簿レビューまで含めて対応してくれる税理士を選ぶようにしましょう。

加算税・延滞税を避けるためのポイント整理

確定申告に間に合わなかった場合や、申告内容に不備があった場合には、加算税や延滞税といったペナルティが課される可能性があります。

特に駆け込み申告・期限ギリギリでの特急対応を検討されている方は、このリスクを事前に正しく把握しておくことが大切です。

本記事では、加算税・延滞税の種類や発生条件、そしてそれらを未然に防ぐための実践的なポイントを整理します。

1. 加算税・延滞税とは?

加算税とは

税務署が本来の税額よりも不足していたと判断した場合に課される「罰則的な税」です。

- 無申告加算税:期限内に申告しなかった場合(原則15%〜最大20%)

- 過少申告加算税:税額が不足していた場合(10%〜15%)

- 重加算税:仮装・隠蔽行為があった場合(35%〜)

延滞税とは

納期限までに納税しなかった場合に課される「利息的な税金」です。

法定納期限の翌日から納付日までの日数に応じて課され、年率7.3%(上限)にも及ぶ場合があります。

2. 特急申告でも「期限内提出」が最大の防御策

期限内に提出することが何よりも重要です。多少内容に不備があっても、期限までに申告を済ませていれば、少なくとも無申告加算税は回避できます。

税理士の特急対応を活用すれば、以下のようなリスクを最小化できます:

- 書類の整理不足による遅延

- e-Tax提出の不慣れによる送信エラー

- 申告書の不備による再提出要求

3. 書類不備・漏れを防ぐための実践ポイント

- 領収書・請求書は一括してPDF化(クラウドストレージ活用)

- 会計ソフトのデータ連携は事前に確認(freee・弥生会計)

- 経費の判別に迷う支出はメモを添付

- 副業・フリーランス収入ももれなく申告

4. 税理士に依頼するメリット:リスクの事前回避

特急対応をしている税理士であれば、以下のような点で加算税・延滞税の発生を防げます。

- 書類提出期限の徹底管理(逆算スケジュール)

- 税務署からの問い合わせを見越した書類整備

- 税額の過少申告リスクを想定した事前チェック

まとめ:最悪の事態を避けるために「今すぐ動く」

加算税・延滞税は一度課されると、その支払負担は非常に大きくなります。

しかし、適切なスケジュール管理と税理士の特急対応を活用することで、これらのリスクは回避可能です。

「期限内申告を最優先」に考え、早めに動くことが、最も効果的な節税対策です。

今すぐ対応可能な税理士を探し、状況を共有しておくことが“最悪の未来”を防ぐ一手になります。

確定申告の初心者が陥りがちな落とし穴

初めて確定申告を行う方にとって、その手続きは複雑でわかりにくいものです。

特にフリーランスや副業を始めたばかりの方、あるいは会社に依存しない収入を得た個人事業主様が陥りやすい“見えない落とし穴”は数多く存在します。

この記事では、特急対応を求める申告時期だからこそ注意したい、初心者がやってしまいがちなミスとその対策について、税理士目線で解説します。

1. 青色申告の要件を満たしていない

青色申告を希望する場合、以下のような誤解や失念が多く見られます。

- 「青色申告は確定申告書で選べる」と思い込んでいる

- 「青色申告承認申請書」を提出していない

- 開業届を出していない状態で青色申告をしようとしている

特急申告で対応する場合でも、青色申告が認められていなければ白色での申告となり、控除額が減少するだけでなく、赤字の繰越もできません。

2. 経費の判断ミスが税務リスクを生む

よくある失敗例として、以下のような経費計上の誤りが挙げられます。

- プライベート支出と事業経費の区別が曖昧

- 領収書やレシートの保管漏れ

- 家事按分が不適切(家賃・電気代・通信費など)

このようなミスは、税務署からの指摘を受けた際に経費否認や追徴課税の対象となる可能性があります。

3. 申告書作成時の記載ミス・入力漏れ

特に初心者の方が多く陥るのが、次のようなミスです。

- 住所・マイナンバー・生年月日の入力ミス

- 収入金額の記載漏れ(副業や雑所得の申告忘れ)

- 控除額の過小入力(医療費控除・扶養控除など)

こうしたミスは、e-Taxのエラーや税務署からの確認依頼につながり、申告の完了が遅れる要因になります。

4. 会計ソフトの使いこなし不足

freeeや弥生会計、マネーフォワードといった会計ソフトは非常に便利ですが、以下のような“使いこなしミス”も多いです。

- 自動仕訳を鵜呑みにしてチェックしていない

- 売上データの取り込み漏れ

- 消費税や源泉所得税の設定ミス

申告内容の正確性を担保するには、税理士のレビューサポートを受けるのが有効です。

まとめ:初心者こそ「相談する」ことが最大の節税策

確定申告の初心者が見落とすポイントは、「青色申告の承認手続き」や「経費の線引き」「申告書の正確な記載」といった基本の徹底にあります。

こうした落とし穴を回避するためにも、特急対応が可能な税理士に早めに相談することが何より重要です。

「確定申告 駆け込み」「特急 税理士」「初心者 サポート」などのキーワードで検索し、相談できる事務所を活用してミスのない申告を目指しましょう。

青色申告承認申請の失念

青色申告をするには、事前に「青色申告承認申請書」を税務署に提出する必要があります。

しかし、初めて確定申告を行うフリーランスの方や個人事業主様がこの手続きを失念するケースは非常に多いのが実情です。

この記事では、青色申告のメリットと、申請忘れによってどのような不利益があるのか、また今からできる対策について解説します。

1. 青色申告のメリットとは?

青色申告が認められると、以下のような節税メリットがあります。

- 最大65万円の特別控除(複式簿記・電子申告等)

- 赤字(純損失)の3年繰越

- 家族への給与を「専従者給与」として経費にできる

- 減価償却資産の特例などが適用可能

これらの制度を利用するには、事前に承認を受けておく必要があります。

2. 「申請書の提出忘れ」でどうなる?

青色申告承認申請書を提出していなければ、たとえ帳簿をきちんとつけていても白色申告扱いとなり、上記の控除や損失繰越が適用されません。

よくある誤解

- 「確定申告書の提出時に選べばいい」と思っていた

- 「開業届を出したら自動で青色になる」と勘違い

- 「去年も白色だったから今年から青色にしよう」と直前に検討

これらはすべてNGです。申請期限を過ぎるとその年は青色申告できなくなります。

3. 青色申告承認申請書の提出期限

通常の提出期限は以下の通りです。

- 新規開業の場合:開業日から2ヶ月以内

- すでに事業をしている場合:その年の3月15日まで(原則)

つまり、確定申告の直前に気づいても「今年は間に合わない」ということになりかねません。

4. 今からできる対策

今年に間に合わない場合

- 来年の青色申告に向けて今から準備(帳簿の整備、会計ソフトの導入)

- 税理士に相談し、節税対策を白色でも最大限実施

まだ申請可能なタイミングなら

- 税務署に即日提出(電子申請も可能)

- 税理士に依頼して申請の作成・提出代行を依頼

まとめ:申請の有無で「節税効果」に雲泥の差

青色申告は、正しく申請・承認を受けて初めてそのメリットを享受できます。

申告の直前に慌てないためにも、早めの提出が絶対条件です。

もしすでに期限を過ぎてしまっている場合は、来年度に向けて計画的に準備を始めましょう。

税理士によるサポートを受けることで、帳簿の整備や節税対策が効率的に行えます。

「青色申告 承認申請 失念」「青色申告 税理士 相談」などで検索し、相談を受け付けている事務所を活用するのがおすすめです。

経費計上の判断ミスと税務リスク

確定申告において、最も多くのトラブルが発生するのが「経費計上のミス」です。

特にフリーランスや副業で申告を行う方にとって、経費の扱いは節税の鍵である一方、判断を誤ると税務リスクや加算税の対象になるおそれもあります。

本記事では、実務上よくある経費計上の誤りと、それに伴うリスクを税理士の視点で解説します。

1. そもそも「経費」とは何か?

税務上の経費とは、所得を得るために直接要した費用をいいます。つまり、以下の要件を満たす必要があります。

- 事業との関連性があること(業務遂行上必要)

- 実際に支出されていること

- 証憑(領収書・請求書)が残っていること

2. よくある経費計上の誤り

プライベート支出の混在

事業と無関係な以下の支出を経費にしてしまうケースが目立ちます。

- 家族との食事代

- 個人の洋服・日用品

- レジャー費用(旅行・娯楽)

→ 税務調査で否認される典型例です。

家事按分の適用ミス

事業と私用が混在する支出(家賃・通信費・光熱費など)は、合理的な基準で按分しなければなりません。

- 面積や使用時間などを根拠に分ける必要がある

- 全額を経費にすると高確率で否認される

領収書・証憑の不備

- レシートを紛失したまま計上

- メモ書きだけで裏付けがない支出

- 電子データのみで保存要件を満たしていない

→ 税務署は証拠がなければ経費と認めないスタンスです。

3. 経費の過少申告も“損”になる

一方で、経費になるにもかかわらず「念のため計上しなかった」「判断が難しくて除外した」というケースもあります。

これは、節税の機会損失になります。

例:

- 業務に使用した書籍・セミナー代

- オンラインツールのサブスクリプション

- 自宅兼事務所のインターネット代の一部

税理士に相談することで、適切な判断と証拠書類の整備が可能になります。

4. 税理士のサポートで判断ミスを回避

特急対応の中でも、経験豊富な税理士であれば以下のような支援が可能です。

- 経費にできるかどうかの個別判断

- 家事按分比率の計算

- 証憑の確認と電子保存の指導

- 会計ソフトでの適切な仕訳登録

まとめ:経費の「つもり申告」は危険。根拠と妥当性を意識

経費計上は申告者の判断に任されていますが、税務署は合理的な説明を求めてきます。

だからこそ、自己判断だけでなく、税理士のチェックを経た申告が安心です。

「経費計上 税理士」「経費 按分 計算」などのキーワードで、適切なサポートを受けられる税理士を見つけましょう。

特急対応でも、内容の正確さがそのまま税務リスクの回避につながります。

【法人または個人のお客様】お問い合せ窓口080-7630-0099受付時間 10:00-17:00 [ 土・日・祝日除く ]

メールでのお問い合わせFAQ よくあるご質問

特急駆け込み申告サービスに関してよくいただくご質問をまとめました。お急ぎのお客様が抱える税務に関する疑問や不安を解消し、適切な対応を行う一助となれば幸いです。時間がなくても是非ご一読いただければと思います。

申告期限間近ですが、税理士に依頼することは可能ですか?

はい、加美税理士事務所では申告期限が迫っている場合でも、特急対応や緊急対応を行っています。

申告期限ギリギリの依頼でも、青色申告の特典を受けられますか?

青色申告の特典を受けるためには、適切な帳簿の作成と期限内の申告が必要です。期限間近の場合でも、速やかに税理士に相談することで、特典を維持できる可能性があります。

下記のページでは「」についてより詳しくご紹介しています。

税理士に特急で決算書作成を依頼する際の追加料金はどのくらいですか?

特急対応の場合、通常の報酬に加えて追加料金が発生する場合があります。具体的な金額は事務所によって異なりますので、事前に確認することをお勧めします。

法人決算の特急対応を依頼する際に必要な資料は何ですか?

通帳、領収書、請求書などの経理関連資料が必要です。詳細は各税理士事務所にお問い合わせください。当事務所では初回Webミーティングの際に、必要な書類を確認しお伝えいたします。

法人化を検討していますが、どのタイミングで行うべきですか?

法人化のタイミングは、事業の規模や将来の展望によって異なります。税理士に相談して最適な時期を検討することをお勧めします。

下記のページでは「法人化」についてより詳しくご紹介しています。

節税対策としてどのような方法がありますか?

経費の適切な計上や、各種控除の活用などが考えられます。具体的な節税策は税理士と相談して決定することが重要です。

下記のページでは「節税対策」についてより詳しくご紹介しています。

フリーランスや個人事業主でも駆け込み特急対応の税理士に依頼できますか?

はい、当事務所ではフリーランスや個人事業主の方の駆け込み確定申告も承っています。

会計ソフトを使用していますが、税理士に依頼するメリットは何ですか?

会計ソフトでは対応しきれない税務の専門知識や最新の税制改正に対応するため、税理士に依頼することで正確な申告が可能となります。

オンラインでの相談や依頼は可能ですか?

はい、加美税理士事務所ではオンライン対応を行っており、遠隔地からでも相談や依頼が可能です。

土日や夜間の対応をしている税理士事務所はありますか?

はい、当事務所を含め土日対応や夜間対応を行っている税理士事務所もあります。事前に確認すると良いでしょう。

申告書の作成を特急で依頼する際の注意点は何ですか?

特急対応の場合、必要な資料を迅速に提供することが求められます。当事務所では初回Webミーティングの際に、必要な書類を確認しお伝えいたします。

税理士へのスポット依頼と顧問契約の違いは何ですか?

スポット依頼は特定の業務のみを依頼する形態で、顧問契約は継続的に税務や経理のサポートを受ける契約です。

税務署から税務調査の連絡が来たらどうすればよいですか?

すぐに税理士へご相談ください。税務リスクの把握や調査対応の戦略立案、必要書類の準備など、経験豊富な税理士のサポートが不可欠です。

下記のページでは「税務調査対策」についてより詳しくご紹介しています。

フリーランスでも消費税の課税事業者になることはありますか?

はい、基準期間(前々年)の課税売上高が1,000万円を超えると、翌々年には課税事業者となり、消費税の申告が必要になります。駆け込みでも消費税申告に対応可能な当事務所にぜひご相談ください。

下記のページでは「消費税」についてより詳しくご紹介しています。

【法人または個人のお客様】お問い合せ窓口080-7630-0099受付時間 10:00-17:00 [ 土・日・祝日除く ]

メールでのお問い合わせ